Rohstoffbedarf

Deutschland ist als Industrie- und Technologiestandort auf eine sichere Versorgung mit energetischen und nicht-energetischen (mineralischen) Rohstoffen angewiesen. Zukunftstechnologien und Projekte wie Energiewende, Elektromobilität, Digitalisierung und Dekarbonisierung der Industrie verändern den Bedarf an bestimmten Rohstoffen. Ein steigender Bedarf an Rohstoffen wie Lithium, Seltene Erden, Kobalt, Nickel und Kupfer wird durch regelmäßig aktualisierte Studien bestätigt:

- IEA (International Energy Agency) – Global Critical Minerals Outlook 2024

- EU-Kommission – Supply chain analysis and material demand forecast in strategic technologies and sectors in the EU – A foresight study (2023)

- Bundesanstalt für Geowissenschaften und Rohstoffe (BGR) / DERA (Deutsche Rohstoff Agentur) – Rohstoffe für Zukunftstechnologien (2021)

Grundlegende Säulen der deutschen Rohstoffversorgung sind die heimische Primärrohstoffgewinnung, die Verfügbarkeit von Sekundärrohstoffen sowie Rohstoffimporte.1

Heimische Primärrohstoffe

Der Bedarf an Steine- und Erden-Rohstoffen (vor allem für die Baustoff-, Glas- und Keramikindustrie), Kaliprodukten (für die Landwirtschaft), Steinsalz (insbesondere für die chemische und pharmazeutische Industrie sowie als Auftausalz) sowie an einigen Industriemineralen kann vollständig aus heimischen Rohstoffquellen gedeckt werden. Auch einzelne Energierohstoffe wie die Braunkohle und Erdgas sowie Erdöl werden in Deutschland verbrauchsnah gefördert und tragen zur Versorgungssicherheit mit Rohstoffen bei (siehe auch Welche Rohstoffe werden in Deutschland abgebaut?).2

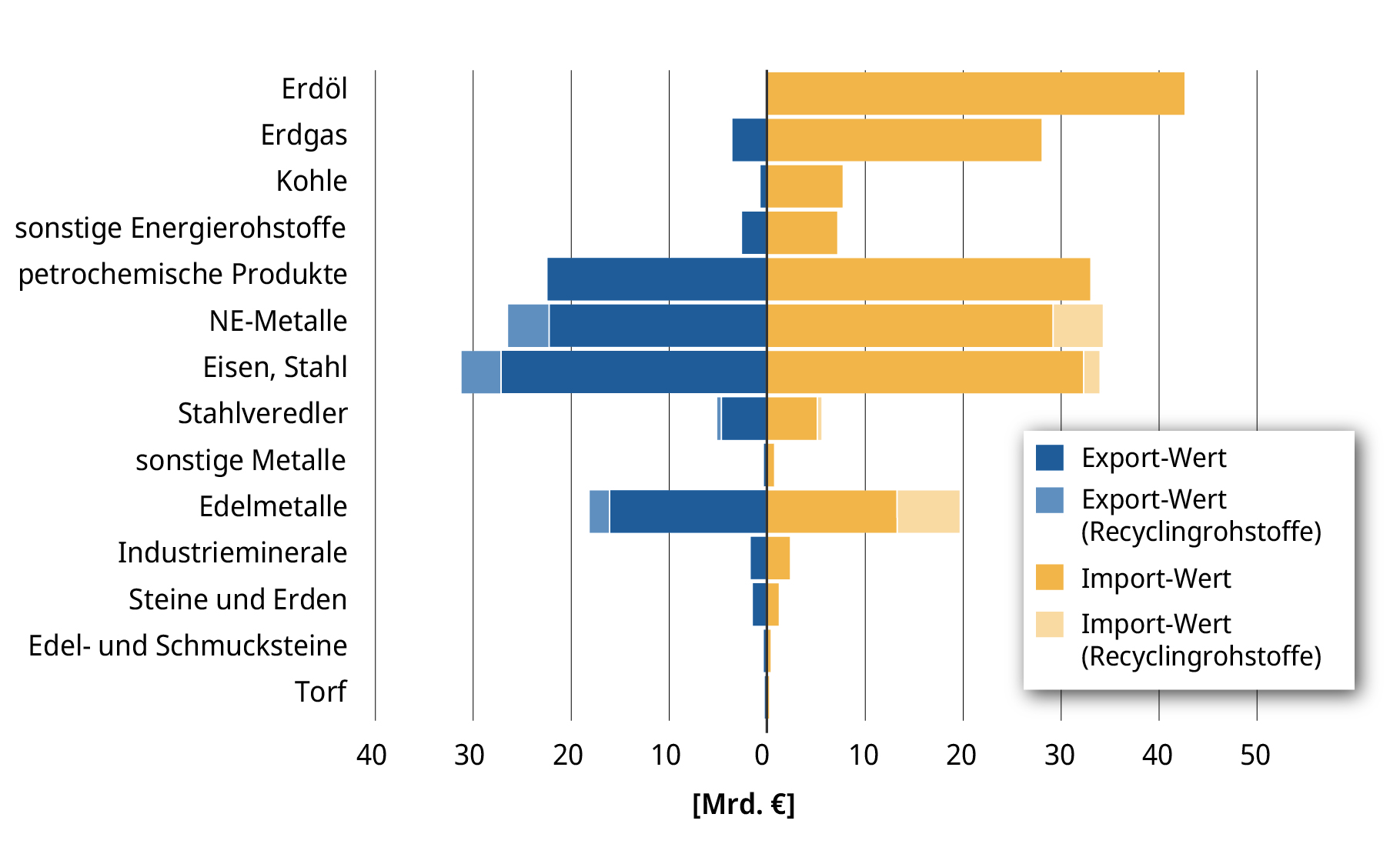

Mineralische Rohstoffe für Zukunftstechnologien werden in Deutschland aus dem Abbau aktuell nur in geringen Mengen produziert. Dazu zählen die Industrieminerale Fluss- und Schwerspat, Graphit, Feldspat sowie grobkörniger Quarz bzw. Quarzkies für die Herstellung von Silizium, aber auch Lithium.3,4 Bei der Gewinnung gelten im internationalen Vergleich hohe Umwelt- und Sozialstandards. Die Produktion reicht allerdings nicht aus, um den Rohstoffbedarf zu decken, und weitere Metalle wie Kobalt, Nickel oder Seltene Erden werden in Deutschland nicht abgebaut. Dies wird zudem über die folgende Graphik zur Außenhandelsbilanz deutlich.

Quelle: BGR – Bundesanstalt für Geowissenschaften und Rohstoffe (2024)

Schaubild: Außenhandelsbilanz nach Wert im Jahr 2023

Sekundärrohstoffe aus Recycling

Einige metallische Rohstoffe, wie Eisen/Stahl, Blei und Aluminium werden aufgrund ihrer guten Recyclingfähigkeit oft nicht verbraucht, sondern gebraucht. Sie können nach einer Aufbereitung wieder in einen Produktkreislauf zurückgeführt werden, obgleich dieser Recyclingprozess aufgrund des Materialverlustes nicht endlos funktioniert und energieintensiv ist. Viele Produkte aus nichtmetallischen Rohstoffen werden dagegen häufig chemisch verändert (bspw. Zement, Beton) und können deshalb nicht wieder direkt in den Produktkreiskauf zurückgeführt werden. Einige lassen sich jedoch als Ersatzstoffe (z. B. Baurohstoffe) für primäre Rohstoffe wieder in den Wirtschaftskreislauf einbringen (Recycling- oder Sekundärrohstoffe).

Die Sekundärrohstoffe tragen zur heimischen Rohstoffversorgung bei und verringern die Importabhängigkeit. Beispielsweise steht Aluminium auf der Liste der strategischen Rohstoffe des Critical Raw Materials Act (CRMA), einer europäischen Verordnung zu kritischen und strategischen Rohstoffen, das unter anderem eine Steigerung der Verarbeitungs- und Recyclingkapazitäten in der EU vorschreibt. Im Jahr 2023 wurden in Deutschland rund 2.976.000 Tonnen Aluminium erzeugt, wofür 2.786.000 Tonnen Aluminium recycelt wurden.5 Der Anteil sekundärer Rohstoffe (Stahl- und Eisenschrott) an der Stahlproduktion lag im Jahr 2023 bei etwa 42%.6

Anders sieht das beispielsweise bei Lithium aus, das ebenfalls zu den strategischen Rohstoffen der CRMA-Liste gehört und hauptsächlich in Batterien enthalten ist. Recyclingverfahren für Lithium sind technisch komplexe Prozesse7 und Lithium-Recycling von Batterien findet aktuell nur in geringem Maße statt. Es wird erwartet, dass die Lithium-Nachfrage in den kommenden Jahren stark ansteigt, neben dem Primärangebot wird der Sekundärsektor für das Gesamtangebot zukünftig eine zunehmend größere Rolle spielen. Viele Batterien aus Elektrofahrzeugen erreichen geschätzt in 8-10 Jahren das Ende ihrer Lebensdauer8 und stehen erst dann dem Recycling zur Verfügung.9 Zur Stärkung der zirkulären Wirtschaft hat die Bundesregierung die Nationale Kreislauswirtschaftsstrategie (NKWS) 2024 beschlossen (siehe Kreislaufwirtschaft, insbesondere Recycling).

Darin wird als Ziel formuliert, die kritischen Importabhängigkeiten von Rohstoffen abzubauen, die Kreislaufwirtschaft zu stärken und den Rohstoffverbrauch insgesamt zu senken, um eine resiliente, nachhaltige Rohstoffsicherung zu erreichen. Für eine erfolgreiche Umsetzung bedarf es dazu auf den verschiedenen internationalen Ebenen wie auch in Deutschland eines Umdenkens in der Industrie- und Innovationspolitik. Dies beinhaltet die gezielte Förderung von materialeffizienten Ansätzen zur absoluten Reduzierung des Rohstoffeinsatzes in der industriellen Produktion (bspw. Leichtbau unter Berücksichtigung der Rezyklierbarkeit), von Ökodesign-Ansätzen (bspw. Verbesserung der Langlebigkeit, Wiederverwendbarkeit und Reparierbarkeit von Produkten) sowie von Ansätzen zur Substitution nicht erneuerbarer, knapper oder kritischer Rohstoffe (siehe auch Kreislaufwirtschaft, insbesondere Recycling). Die Sicherstellung von hochwertigen Sekundärrohstoffen aus den Recyclingprozessen für den Wirtschaftskreislauf ist ein Faktor für eine vermehrte Nutzung. Die richtigen ökonomischen und ökologischen Anreize müssen gesetzt werden, um auch zukünftig unsere Rohstoffversorgung verantwortungsvoll und sicher gestalten zu können.

Das Angebot an Recyclingmaterial reicht dennoch nicht aus, um den steigenden Rohstoffbedarf für die Transformation der Energieversorgung sowie für andere Zukunftstechnologien vollständig zu kompensieren. Mit Blick auf die geopolitischen Entwicklungen und die genannten Herausforderungen beim Import von Rohstoffen sieht die Bundesregierung die Notwendigkeit, die Diversifizierung in den Lieferketten kritischer und strategischer Rohstoffe sowie die heimische Rohstoffgewinnung im Zusammenwirken mit den Unternehmen mittel- und langfristig zu stärken

Rohstoffimporte

Bei Metallen, einzelnen Industriemineralen und Energierohstoffen (mit Ausnahme der Braunkohle) ist die Industrie stark von außereuropäischen Importen und damit stark von der Verfügbarkeit auf den internationalen Rohstoffmärkten abhängig. Mit 298,4 Mio. t hat Deutschland 2023 insgesamt fast 13 % weniger Rohstoffe importiert als im Vorjahr. Hierbei nahm der Import von Energierohstoffen (-15,1 %), Nichtmetalle (-8,9 %) und Metallen (-6,9) deutlich ab. Im Jahr 2023 wurden Energierohstoffe, Metalle und Nichtmetalle (davon etwa 57 % Industrieminerale) im Wert von 216,2 Mrd. Euro nach Deutschland eingeführt.10 Weitere Angaben über Importmengen in den D-EITI Sektoren der deutschen Rohstoffgewinnung (Erdöl und -gas, Braun- und Steinkohle, Salze, Steine/Erden, Industrieminerale, Eisenerz) befinden sich bei dem Thema Die rohstoffgewinnende Industrie in Deutschland.

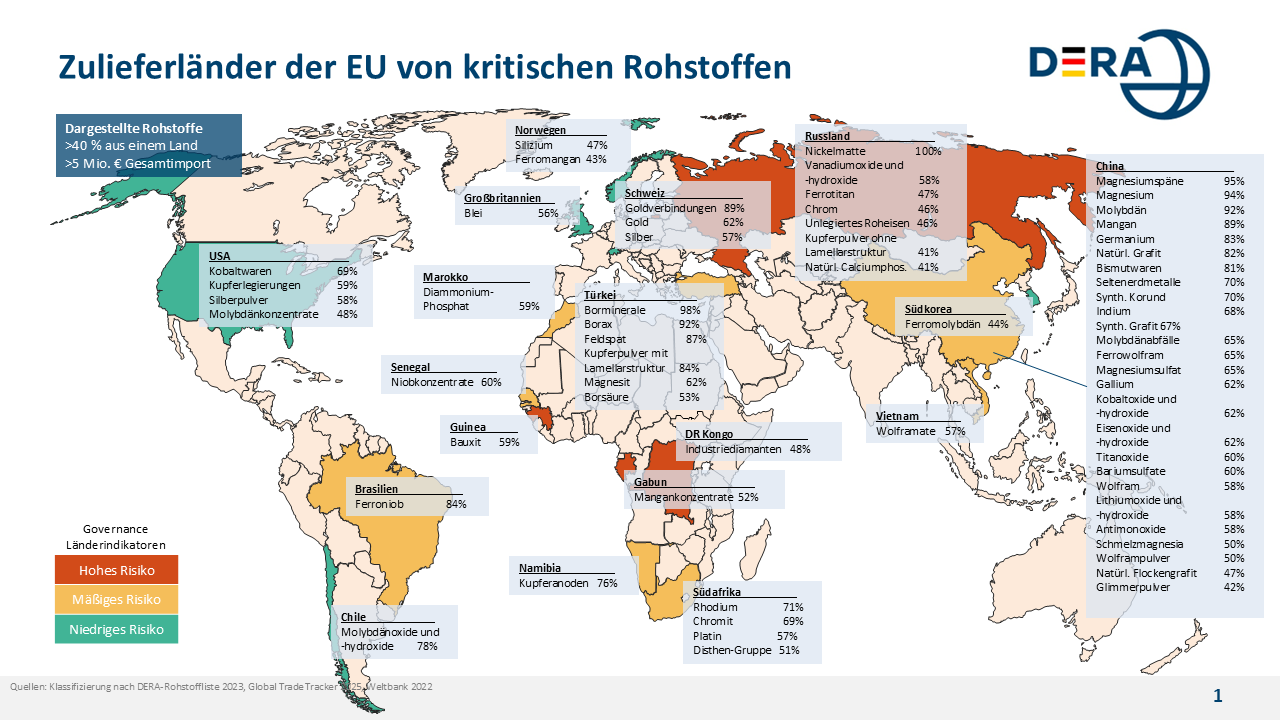

Die Weltkarte zeigt für das Jahr 2023 die bedeutendsten Zulieferländer der EU von 60 als potenziell kritisch kategorisierten Bergwerks-, Raffinade- und Handelsprodukten (vgl. DERA-Rohstoffliste 202311), bei denen mehr als 40 % aus einem Land kommen und insgesamt einen Handelswert von mehr als 5 Mio. Euro 2023 besaßen.12 Mit dem BGR-Bericht „Deutschland – Rohstoffsituation“13 werden jährlich Daten auch zu den deutschen Importen der bedeutendsten kritischen und strategischen Rohstoffe veröffentlicht. Eine komplette Liste dieser Importe ist bei Destatis zu finden.14 Dabei ist zu beachten, dass ein erheblicher Teil der Rohstoffe über EU-Länder importiert wird, diese aber nur Zwischenstationen im Rohstoffhandel sind.

Quelle: DERA – Chart des Monats, August 2023 (aktualisiert für das Jahr 2024) – Importabhängigkeit der EU bei kritischen Rohstoffen

Schaubild: Importabhängigkeit der EU bei kritischen Rohstoffen im Jahr 2024

Eine Betrachtung der Importabhängigkeit Deutschlands aus der Perspektive der deutschen Importzahlen ist daher nur bedingt aussagekräftig. Der Grad der Diversifizierung von Rohstoffimporten des EU-Binnenmarktes im Schaubild 9 verdeutlichen zugleich die Importabhängigkeit Deutschlands.